Comment les taux directeurs de la BCE influencent-ils concrètement les crédits immobiliers ?

Dernière mise à jour de l’article le 30 janvier 2026

Les fluctuations des taux directeurs de la Banque centrale européenne (BCE) orchestrent de manière décisive le paysage du crédit immobilier à travers la zone euro. Depuis la fin de 2024 et tout au long de 2025, la BCE a entamé une série de baisses de ses taux clés, désormais portés à un seuil bas historique autour de 2,75 % pour le taux de dépôt. Cette politique monétaire accommodante répond à un contexte économique marqué par un ralentissement généralisé et une inflation stabilisée à près de 2 %. Ces décisions ont des répercussions concrètes et directes sur les prêts hypothécaires accordés aux particuliers, modifiant tant le coût du financement que l’accessibilité au crédit. Alors que le marché immobilier semblait figé sous la pression de taux plus élevés en 2023, l’année 2025 ouvre une fenêtre d’opportunité pour les emprunteurs, notamment les primo-accédants et investisseurs cherchant à tirer profit de cette conjoncture. Cependant, cette période favorable pourrait être temporaire, car une reprise économique plus vigoureuse pourrait pousser la BCE à inverser sa stratégie, faisant potentiellement remonter les taux directeurs. Au cœur de ces enjeux, comprendre comment ces variations impactent les crédits immobiliers reste essentiel pour anticiper, optimiser son financement immobilier et saisir les opportunités dans un contexte en évolution rapide.

En bref :

- Plusieurs baisses consécutives des taux directeurs de la BCE jusqu’à 2,75 %.

- Baisse des taux d’intérêt des crédits immobiliers à environ 3,31 % sur 20 ans, favorisant l’accessibilité au financement.

- Amélioration de la capacité d’emprunt pour les particuliers grâce à la réduction du coût du crédit.

- Possibilité de reprise du marché immobilier avec une augmentation attendue entre 10 et 15 % en 2025.

- Surveillance accrue des taux directeurs et anticipation nécessaires pour les emprunteurs.

Les taux directeurs de la BCE : mécanismes clés et effets immédiats sur les prêts hypothécaires

Les taux directeurs de la Banque centrale européenne représentent le levier principal de sa politique monétaire visant à réguler l’économie au sein de la zone euro. Ces taux déterminent essentiellement le coût auquel les banques peuvent emprunter auprès de la BCE. Parmi eux, le taux de refinancement, fixé à 2,90 % début 2025, est le plus influent, car il sert de référence directe pour les emprunts bancaires à court terme. En parallèle, le taux de dépôt à 2,75 % récompense ou taxe les excédents de liquidités des banques, tandis que le taux de prêt marginal à 3,15 % s’applique aux emprunts d’urgence.

Lorsque la BCE décide de réduire ces taux, elle abaisse mécaniquement le coût du refinancement bancaire. Cette réduction incite les banques à proposer des taux d’intérêt plus bas pour les crédits en général, et en particulier pour les crédits immobiliers. Par exemple, dès la première baisse en juin 2024, les établissements bancaires ont commencé à ajuster leurs barèmes, permettant aux emprunteurs de bénéficier de meilleures conditions de prêt que celles proposées auparavant.

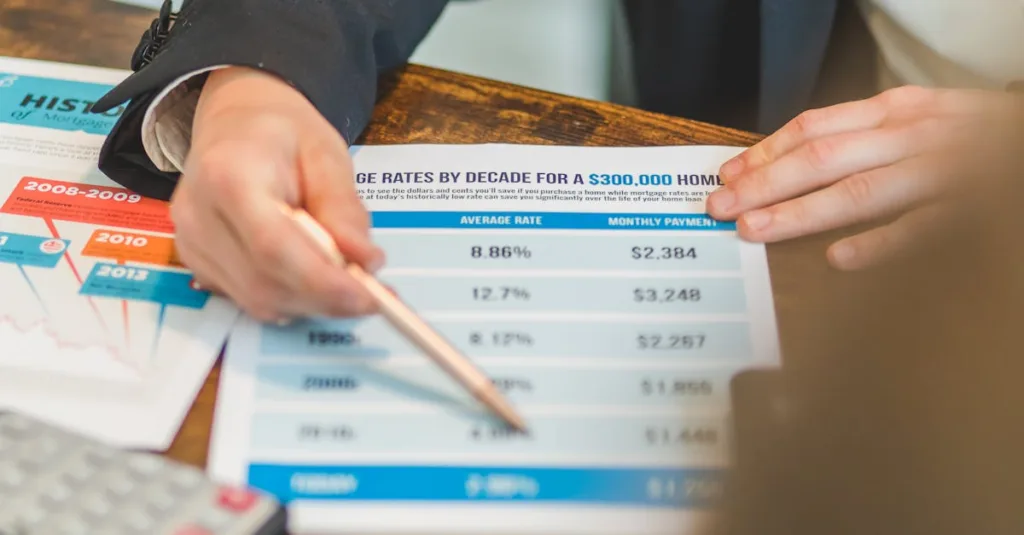

Cette politique se traduit concrètement par une diminution des taux de crédit immobilier, qui descendent autour de 3,31 % en moyenne sur une durée de 20 ans. Cette baisse s’avère cruciale pour les demandeurs, car elle allège les mensualités tout en augmentant la capacité d’emprunt. De fait, une même mensualité permettra d’emprunter davantage, rendant des projets immobiliers plus ambitieux réalisables.

Dans un contexte où les prêts hypothécaires représentent souvent le principal levier pour accéder à la propriété, ces ajustements des taux directeurs agissent donc comme un moteur important pour la dynamique du marché immobilier. Toutefois, ces effets ne sont pas instantanés : il faut généralement compter entre trois et six mois pour que les baisses décidées par la BCE soient pleinement répercutées dans les offres bancaires, en raison des délais de transmission et des ajustements internes des établissements financiers.

Tableau : Évolution des principaux taux directeurs de la BCE début 2025

| Taux directeur | Valeur au 30/01/2025 | Rôle principal |

|---|---|---|

| Taux de facilité de dépôt | 2,75 % | Rémunère les excédents bancaires déposés à la BCE |

| Taux de refinancement | 2,90 % | Coût de l’emprunt bancaire à court terme auprès de la BCE |

| Taux de prêt marginal | 3,15 % | Taux applicable aux emprunts bancaires d’urgence |

La compréhension de ces mécanismes est essentielle pour les candidats à l’emprunt immobilier afin d’évaluer le moment le plus opportun pour déposer une demande de prêt.

Impact de la baisse des taux directeurs de la BCE sur l’accessibilité et la capacité d’emprunt immobilier

La réduction progressive des taux directeurs depuis juin 2024 s’inscrit dans une stratégie de la BCE visant à rendre le crédit plus abordable, notamment dans un contexte économique ralenti. Une conséquence directe est l’amélioration notable de l’accessibilité au crédit immobilier pour un large segment de la population.

Concrètement, cette baisse favorise l’emprunt immobilier de plusieurs façons. Tout d’abord, le taux d’intérêt appliqué aux prêts hypothécaires baisse, diminuant ainsi le coût total du crédit pour l’emprunteur. Par exemple, un taux moyen de 3,31 % sur 20 ans représente un allègement significatif face aux taux supérieurs à 4 % observés en 2023. Ce changement permet de réduire la charge des mensualités, rendant possible l’acquisition d’un bien immobilier avec un budget mensuel inchangé.

En parallèle, la capacité d’emprunt augmente, car les banques acceptent de prêter des montants plus conséquents pour une même mensualité, tenant compte du moindre coût du crédit. Cela ouvre la porte à des projets immobiliers plus ambitieux, qu’il s’agisse d’achat de résidence principale, d’investissement locatif ou même de renégociation de crédits existants.

Cette dynamique stimule également la demande dans le marché immobilier, incitant à une hausse des transactions et à une meilleure fluidité. Les ménages qui avaient repoussé leur projet en raison de taux d’intérêt élevés reconsidèrent leur position, favorisant ainsi la reprise du secteur. Cette tendance est corroborée par des prévisions sectorielles qui anticipent une progression entre 10 et 15 % du marché du crédit immobilier durant 2025.

Liste des bénéfices concrets pour l’emprunteur suite à la baisse des taux directeurs de la BCE :

- Diminution des mensualités grâce à la réduction des taux d’intérêt.

- Augmentation de la capacité d’emprunt permettant de financer un montant plus élevé.

- Accès facilité aux prêts hypothécaires pour les primo-accédants notamment.

- Moins de risque de refus bancaire dans un contexte où les banques peuvent proposer des offres compétitives.

- Opportunités de renégociation pour des emprunteurs souhaitant alléger leur dette existante.

Cela dit, il reste important de bien préparer son dossier de financement immobilier et de suivre de près l’évolution de la politique monétaire afin d’optimiser les conditions de son emprunt. Pour en savoir plus sur les meilleures pratiques bancaires, on peut également consulter les ressources disponibles sur les pratiques optimales en matière de financement et gestion.

Le marché immobilier face aux fluctuations des taux directeurs : quelles conséquences en 2025 ?

Les marchés immobiliers réagissent de façon très sensible aux décisions prises par la BCE en matière de taux directeurs. Après une période de stagnation due à la hausse des taux en 2023, la politique de baisse instaurée en 2024 a insufflé une nouvelle dynamique sur le marché immobilier européen. Le retour à des taux plus bas permet d’atténuer les freins au financement et offre une bouffée d’air aux acheteurs et investisseurs.

Le contexte actuel encourage donc un regain d’activité dans de nombreuses régions, avec une augmentation attendue des transactions pouvant aller jusqu’à 15 % cette année. Ce regain est alimenté tant par la reprise des projets individuels que par l’engouement des investisseurs institutionnels et privés, séduits par un coût du crédit réduit.

Il ne faut pas sous-estimer toutefois la prudence ambiante quant à la durabilité de cette tendance. Les acteurs du marché restent vigilants face à la possibilité d’une remontée des taux directeurs à moyen terme. En effet, la BCE pourrait durcir sa politique monétaire si l’inflation devait dépasser la zone cible ou si la croissance retrouvée se traduit par des pressions sur les prix.

Dans ce contexte, le marché immobilier pourrait connaître une nouvelle phase de modération. Ainsi, les projections pour 2026 restent conditionnées à ces variables économiques, et les investisseurs avertis adaptent leur stratégie en conséquence, notamment en diversifiant leurs portefeuilles ou en optant pour des horizon de placement plus courts.

Les enjeux de la surveillance des taux d’intérêt pour maîtriser son financement immobilier

La volatilité actuelle des taux d’intérêt impose une vigilance constante aux emprunteurs souhaitant optimiser leur financement immobilier. Une anticipation minutieuse de l’évolution des taux directeurs de la BCE est aujourd’hui nécessaire pour éviter les pièges liés à une éventuelle remontée surprise des taux.

L’un des enjeux majeurs consiste à choisir le bon moment pour contracter un prêt. Par exemple, emprunter lors des phases de taux bas permet de sécuriser un financement à moindre coût, réduisant les charges mensuelles et la durée globale du crédit. À l’inverse, différer son emprunt dans l’attente d’un éventuel partage d’incertitudes économiques peut jouer en défaveur du futur acquéreur si la tendance à la hausse se confirme.

Les emprunteurs ont aussi la possibilité d’opter pour des prêts à taux fixe ou à taux variable. Les taux variables, souvent indexés sur l’Euribor ou l’Eonia, suivent l’évolution des taux directeurs de façon plus immédiate, offrant une plus grande souplesse mais une exposition aux fluctuations. En revanche, un taux fixe garantit une stabilité budgétaire sur la durée, un argument de poids dans un contexte d’incertitude.

Face à ces enjeux complexes, l’accompagnement par des conseillers financiers ou courtiers spécialisés peut s’avérer déterminant pour construire une stratégie de financement adaptée. Par ailleurs, les emprunteurs ont tout intérêt à s’informer régulièrement sur les orientation de la politique monétaire, en sachant que certaines banques continuent d’affiner leurs offres de crédit immobilier en fonction des dernières décisions de la BCE.

Perspectives économiques et adaptation des emprunteurs aux décisions de la BCE

À court et moyen terme, la Banque centrale européenne semble déterminée à poursuivre une politique monétaire accommodante afin de soutenir la croissance économique et stabiliser l’inflation. Cette posture politique, confirmée par la sixième baisse des taux annoncée début mars 2025, indique que l’accessibilité au crédit immobilier pourrait se maintenir à des niveaux favorables jusqu’à la mi-2025.

Cependant, cette situation ne doit pas conduire à une baisse de vigilance. Le risque d’un retournement de tendance vers une remontée des taux directeurs demeure, notamment si la reprise économique s’accélère ou si les pressions inflationnistes se renforcent. Dans ce contexte, les emprunteurs doivent envisager des stratégies de financement flexibles et rester attentifs aux signaux envoyés par le Conseil des gouverneurs de la BCE.

En tant qu’acteurs économiques, ils peuvent ainsi anticiper les ajustements tarifaires des prêts hypothécaires et limiter les impacts négatifs sur leur budget. Il est notamment conseillé de se tenir informé des analyses économiques récentes et d’être accompagné dans la négociation des conditions de prêt. Des ressources pertinentes traitant de la culture d’entreprise et gestion financière peuvent également appuyer cette démarche, comme on peut le voir sur des podcasts spécialisés en ressources humaines.

L’agilité dans l’adaptation aux décisions de la BCE reste un atout fondamental pour naviguer dans un environnement économique incertain tout en maximisant les opportunités offertes par le marché immobilier actuel.

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Comment les taux directeurs de la BCE influencent-ils les intu00e9ru00eats des pru00eats immobiliers ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Les taux directeurs du00e9terminent le cou00fbt du refinancement des banques. Une baisse des taux directeurs ru00e9duit le cou00fbt du cru00e9dit pour les banques, ce qui se traduit gu00e9nu00e9ralement par une baisse des taux du2019intu00e9ru00eat appliquu00e9s aux pru00eats hypothu00e9caires. Cela permet aux emprunteurs de bu00e9nu00e9ficier de mensualitu00e9s plus faibles et du2019une capacitu00e9 du2019emprunt accrue. »}},{« @type »: »Question », »name »: »Pourquoi la BCE baisse-t-elle ses taux directeurs ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »La BCE ru00e9duit ses taux directeurs pour stimuler la croissance u00e9conomique en rendant le cru00e9dit plus accessible. En pu00e9riode de ralentissement u00e9conomique, cette politique vise u00e0 encourager la consommation et lu2019investissement, notamment via des pru00eats immobiliers plus attractifs. »}},{« @type »: »Question », »name »: »Quel est le du00e9lai pour que la baisse des taux BCE impacte les cru00e9dits immobiliers ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »En gu00e9nu00e9ral, il faut compter entre 3 et 6 mois pour que les taux des cru00e9dits immobiliers su2019ajustent pleinement apru00e8s une du00e9cision de la BCE sur les taux directeurs, en raison des mu00e9canismes du2019adaptation des banques. »}},{« @type »: »Question », »name »: »Les taux fixes ou variables sont-ils recommandu00e9s dans le contexte actuel ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Le choix entre taux fixe et variable du00e9pend du profil de lu2019emprunteur. Les taux variables, liu00e9s aux indices comme Euribor, suivent rapidement les variations de la BCE mais pru00e9sentent un risque du2019augmentation. Les taux fixes assurent une stabilitu00e9 budgu00e9taire favorable en contexte du2019incertitude. »}},{« @type »: »Question », »name »: »Comment anticiper les u00e9volutions futures des taux du2019intu00e9ru00eat ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Il est essentiel de suivre les du00e9cisions et du00e9clarations du Conseil des gouverneurs de la BCE, ainsi que les indicateurs u00e9conomiques clu00e9s. Faire appel u00e0 un conseiller financier ou courtier spu00e9cialisu00e9 permet aussi de bu00e9nu00e9ficier du2019une analyse adaptu00e9e pour anticiper au mieux les mouvements des taux. »}}]}Comment les taux directeurs de la BCE influencent-ils les intérêts des prêts immobiliers ?

Les taux directeurs déterminent le coût du refinancement des banques. Une baisse des taux directeurs réduit le coût du crédit pour les banques, ce qui se traduit généralement par une baisse des taux d’intérêt appliqués aux prêts hypothécaires. Cela permet aux emprunteurs de bénéficier de mensualités plus faibles et d’une capacité d’emprunt accrue.

Pourquoi la BCE baisse-t-elle ses taux directeurs ?

La BCE réduit ses taux directeurs pour stimuler la croissance économique en rendant le crédit plus accessible. En période de ralentissement économique, cette politique vise à encourager la consommation et l’investissement, notamment via des prêts immobiliers plus attractifs.

Quel est le délai pour que la baisse des taux BCE impacte les crédits immobiliers ?

En général, il faut compter entre 3 et 6 mois pour que les taux des crédits immobiliers s’ajustent pleinement après une décision de la BCE sur les taux directeurs, en raison des mécanismes d’adaptation des banques.

Les taux fixes ou variables sont-ils recommandés dans le contexte actuel ?

Le choix entre taux fixe et variable dépend du profil de l’emprunteur. Les taux variables, liés aux indices comme Euribor, suivent rapidement les variations de la BCE mais présentent un risque d’augmentation. Les taux fixes assurent une stabilité budgétaire favorable en contexte d’incertitude.

Comment anticiper les évolutions futures des taux d’intérêt ?

Il est essentiel de suivre les décisions et déclarations du Conseil des gouverneurs de la BCE, ainsi que les indicateurs économiques clés. Faire appel à un conseiller financier ou courtier spécialisé permet aussi de bénéficier d’une analyse adaptée pour anticiper au mieux les mouvements des taux.